Coparticipación federal de impuestos

El economista tucumano, Horacio Rovelli, explica los alcances del Decreto 735 que derogó los del gobierno de Cambiemos que beneficiaban de sobremanera a la Ciudad de Buenos Aires.

Las partes concurrieron ante la Corte Suprema de Justicia de la Nación que impuso como primera condición que el sistema fuese transitorio hasta el 31 de diciembre de 1934, límite nunca cumplido por las partes y quedó como definitivo, así nació la coparticipación, que progresivamente se trasladó a más tributos , los que además aumentaron en cantidad, hasta llegar al régimen vigente.

Desde que la Ciudad de Buenos Aires deja de ser Municipio para pasar a ser Ciudad Autónoma en el año 1996, exigía su participación en la coparticipación federal de impuestos, como no se ponían de acuerdo como debería haber sido y acordar una nueva Ley de Coparticipación, el problema se zanjó mediante el decreto 705 del año 2003 y la Nación Argentina de su participación le cede el 1,4% sobre la masa de recursos.

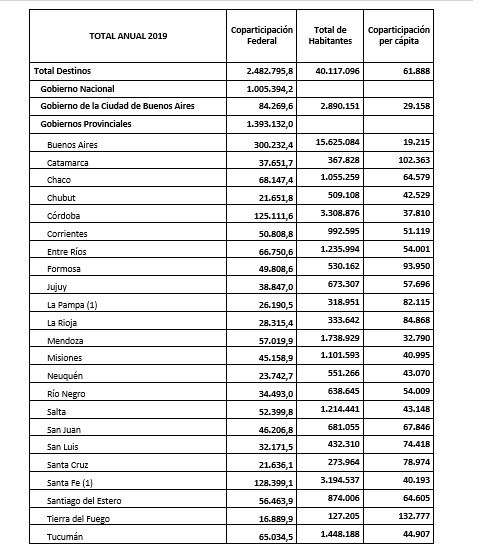

Pero no bien asume el Gobierno de Cambiemos, mediante el Decreto 194 de enero de 2016, dispuso modificar el índice de coparticipación de la Ciudad de Buenos Aires y elevar el índice a 3,75%, retroactivo al primero de enero de ese año. Con el Pacto Fiscal del año 2017 el porcentaje bajó levemente a 3,5% aplicable desde el año 2018. De esa manera, sobre el total de los recursos coparticipables del año 2019 de $ 2.482.795,8 millones , el 3,5% significó la suma de $ 84.269,6 millones que representó el 25,8% del presupuesto del GCABA de ese año, cuando el objeto era financiar el mayor gasto por la conformación de la Policía de la Ciudad de Buenos Aires y la erogación presupuestada para todo el Programa de Seguridad (que incluye a la policía de la Ciudad) significó la suma de $ 46.500,3 millones en el año 2019.

La Ciudad Autónoma de Buenos Aires y las Provincias

Es a toda la vista injusto que la Ciudad donde reside el gobierno nacional y están las sedes fiscales de las principales empresas y bancos del país, perciba un coeficiente de coparticipación mayor que el de muchas provincias, e incluso con respecto a la Provincia de Buenos Aires, que en el año 2019 le correspondió por coparticipación federal de impuestos la suma de $ 300.232,4 millones y la cantidad de habitantes de la provincia según el Censo Poblacional del INDEC 2010 fue de 15.625.084, por lo que el aporte de la recaudación nacional a cada bonaerense ese año sería de aproximadamente $19.215.- pero con el agravante que la población crece en forma más que proporcional al promedio del país y de la Ciudad Autónoma, la proyección poblacional del año 2019 es de 17.300.000 habitantes y, con una tasa de desocupación abierta para los Partidos del Gran Buenos Aires de 10,8% y de sub ocupación del 13,1% en el cuarto trimestre de 2019 (según INDEC), que se infiere que es mayor por la pandemia del año 2020.

Esa fue la razón por la cual el gobierno nacional mediante el Decreto 735 del 10 de septiembre de 2020 derogó los Decretos del gobierno de Cambiemos que beneficiaban de sobremanera a la Ciudad de Buenos Aires y con ese diferencial se crea el FONDO DE FORTALECIMIENTO FISCAL DE LA PROVINCIA DE BUENOS AIRES que tendrá por objeto contribuir a sostener el normal funcionamiento de las finanzas de esa Provincia por una parte y, por otro lado, el Decreto 735/2020 determina su vigencia hasta que se cuente con una nueva ley de Coparticipación Federal de Impuestos tal como dispone la incumplida Cláusula Transitoria Sexta de la Constitución Nacional: "un régimen de coparticipación conforme a lo dispuesto en el inciso 2 del artículo 75 y la reglamentación del organismo fiscal federal, serán establecidos antes de la finalización del año 1996...".

Y allí surge otra historia, porque la ley 23.548 de Coparticipación Federal de Impuesto del año 1988, perjudicó a la Provincia porque en ese entonces era su gobernador Antonio Cafiero, principal candidato en las elecciones que se celebrarían en el año 1989, confiriéndole un coeficiente mucho menor al que por población y aporte tributario a la Nación le tendría que haber correspondido.

**Horacio Rovelli es Licenciado en Economía por la Universidad de Buenos Aires. Profesor a cargo de la asignatura Política Económica de la Facultad de Ciencias Sociales (UBA), y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Miembro de la Comisión de Economía de la Fundación Estado, Trabajo y Producción (FETyP). Vocal de la revista Realidad Económica. Fue Director Nacional de Programación Macroeconómica en el Ministerio de Economía y Finanzas de la Nación. Autor de numerosos trabajos publicados sobre los temas económicos y financieros.

Horacio Rovelli

Tucumano, Licenciado en Economía por la Universidad de Buenos Aires. Profesor a cargo de la asignatura Política Económica de la Facultad de Ciencias Sociales (UBA), y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Miembro de la Comisión de Economía de la Fundación Estado, Trabajo y Producción (FETyP). Vocal de la revista Realidad Económica. Fue Director Nacional de Programación Macroeconómica en el Ministerio de Economía y Finanzas de la Nación. Autor de numerosos trabajos publicados sobre los temas económicos y financieros.