La deuda externa y el rol de los bancos

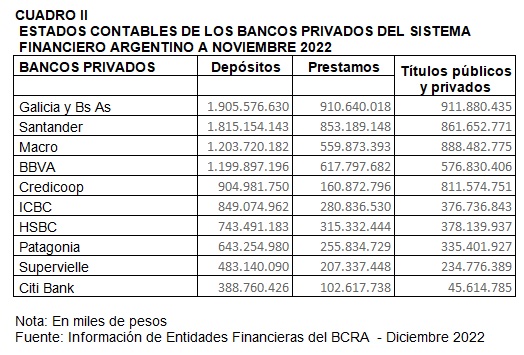

"Con solo ver los estados contables de los diez primeros bancos privados por volumen de depósito captado y como lo reasignan, demuestra la ineficacia del sistema y lo gravoso que significa para la economía argentina", analiza el economista tucumano Horacio Rovelli.

Con fecha 21 de mayo de 2020 el BCRA publicó el Informe "Mercado de cambios deuda y formación de activos externos, 2015-2019”, donde demuestra que la deuda tomada en la gestión de Cambiemos que superó los 100.000 millones de dólares, unos 24.000 millones se utilizaron parta pagar deuda externa (comprende los 9.300 millones de dólares que se le pagó a los fondos buitres encabezados por NML Capital y Elliot Management Corporation de Paul Singer). Pero hubo otra parte de la deuda en divisas que tomó el Tesoro de la Nación en la gestión de Cambiemos, por 86.200 millones de dólares (que incluye el crédito del FMI por 44.559,9 millones de dólares), y como paga sus gastos en pesos, le vendió esos dólares al BCRA y, el BCRA se lo vendió a los bancos y, éstos los compraron para sí o para sus clientes.

Es más, ese Informe sostiene que en total, 6.693.605 personas físicas y 85.279 personas jurídicas (empresas) adquirieron los 86.200 millones de dólares referidos durante la gestión de Cambiemos, pero los 100 (cien) mayores compradores (que son empresas), compraron 24.679 millones de dólares Nunca el BCRA reveló los nombres de esas firmas, pero sí lo hizo el semanario digital “El Cohete a la Luna” en su nota titulada “Los 100 de Macri”, del 24 de mayo de 2020, listado que no fue desmentido por el BCRA, y menos por las empresas nombradas.

Nunca pensaron los que compraron dólares desaforadamente, que el BCRA le iba a pedir a los bancos que se los vendieron, quienes fueron los que adquirieron esas divisas y, esa es la razón por la que esas empresas, en sus Memorias y Balances que publican anualmente, no pueden demostrar de dónde sacaron los recursos para poder comprarlos.

Se trata de posesión de divisas netas, no de pagos ni de cobros, esto es, la tenencia de dólares que compraron y que debería estar en poder de la firma, dado que en esos años fue legal su compra, ya que en diciembre de 2015 el gobierno de Cambiemos eliminó el programa de consultas de operaciones cambiarias de la AFIP y levantaron la restricción de comprar 2.000 dólares por persona física y jurídica y por mes del gobierno de Cristina Fernández de Kirchner, para pasar a ser de 2.000.000 de dólares. En mayo de 2016 el BCRA amplió dicho límite a 5.000.000 mensuales y en agosto de 2016 no se puso ningún límite a las operaciones en el MULC (Mercado Único y Libre de Cambio) constituido por los bancos y los compradores de divisas.

Las empresas deben presentar su Memoria y Balance General anual ante la Comisión Nacional de Valores dado que cotizan en Bolsas de Comercio del país y, ante la AFIP, de acuerdo a las normas internacionales de información financiera (NIIF) y de las normas impositivas del país.

En esos estados contables deben exhibir un cuadro denominado “Estado de Flujos de Efectivo Consolidados” en el que debe constar el aumento neto de efectivo y el equivalente de efectivos que es donde se contabiliza la compra de las divisas (divisas en efectivo, en cuentas a cobrar, en cuenta corriente, en caja de ahorro, en certificado de depósitos plazo fijo, en títulos de deuda externa, etc.). Ese cuadro se combina con el de Activos y Pasivos en moneda extranjera, y de ambos resulta la información de cuántos dólares fueron adquiridos por la empresa en el ejercicio fiscal.

Haciendo ese estudio observamos que la empresa que más compraron dólares en el período 2016-2019 como Telefónica Argentina SAIC (Movistar), subsidiaria de Telefónica de España, que lo hizo por 1.248 millones de dólares; Pampa Energía (Marcelo Midlin, Joseph Lewis, Blackrock) que compró 903,8 millones; TELECOM SA del grupo “Clarín”, compró 647,5 millones de dólares; el grupo ARCOR presidido por Luis Pagani, que adquirió, a través de sus empresas controladas ARCOR SAIC y BAGLEY ARGENTINA 360,7 millones de dólares; el holding Techint, liderado por Paolo Rocca, a través de tres de sus empresas controladas (TECPETROL SA, TERNIUM ARGENTINA SA, y TRANSPORTADORA GAS DEL NORTE SA) adquirió 547 millones de dólares; y demás empresas, sumando las 100 primeras la compra de 24.769 millones de dólares y, ninguna de ellas, puede demostrar contablemente los recursos en efectivo para hacerlo.

Dada la sospecha fundada de evasión fiscal, la AFIP (Administración Federal de Ingresos Públicos) en cumplimiento de sus misiones y funciones debería investigar los movimientos bancarios, tanto los que tienen que ver con la compra de dólares probando el origen de los fondos, como los relacionados con las transferencias bancarias en divisas y su destino. Asimismo la AFIP debería fiscalizar los saldos contables en dólares al final de cada ejercicio y verificar en qué cuentas bancarias - nacionales y/o offshore - estaban esas tenencias. y si lo hizo no lo sabemos por el “secreto fiscal”, pero lo cierto es que el pueblo argentino paga la deuda y los beneficiados con su compra y fuga no fueron ni siquiera llamados para aclarar sus cuentas.

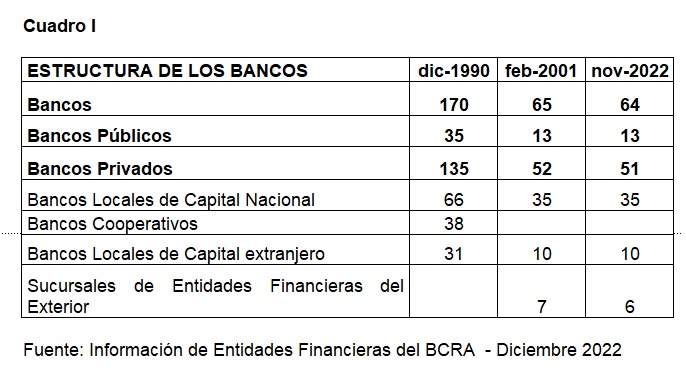

Las sucesivas crisis financieras concentraron aún más el volumen de depósitos y créditos en los grandes bancos del sistema financiero local, de manera tal que en noviembre de 2022 quedaban en pie 79 entidades financieras, de los cuales son 64 bancos, de ellos 51 son de capital privado y 13 públicos (incluido los oficiales nacionales Banco de la Nación Argentina y BICE, 10 provinciales y el municipal de Rosario) y, el crédito total al sector privado era del 11% del PIB, y la pobreza superaba el 40% de la población alcanzando a 18.800.000 personas, con el agravante que más de la mitad de los niños de la Argentina son pobres.

Siempre con los datos de noviembre 2022, del crédito que representa el 11% del PIB, se destina un 4,7% del PIB para préstamos personales (42,7% de los préstamos otorgados) que financian principalmente descubiertos en las tarjetas de débitos y de créditos y, solo queda 6,3% del PIB para financiar a las empresas (créditos comerciales).

En los bancos privados, la venta del Banco Río SA de los Pérez Companc al grupo Santander de España y, de los bancos Francés y Crédito Argentino al grupo Bilbao-Vizcaya, cambia el eje de la situación y el capital extranjero entra a predominar en los depósitos y en los créditos de la banca privada.

Con solo ver los estados contables de los diez primeros bancos privados por volumen de depósito captado y como lo reasignan, demuestra la ineficacia del sistema y lo gravoso que significa para la economía argentina.

Nos basamos en la información que es publicada por el BCRA con considerable atraso, en el mes de marzo de 2023 recién terminaron el informe de las Entidades del Sistema Financiero Argentino al mes de noviembre 2022, pero demuestra palpablemente que el principal negocio de las entidades privadas más grandes es prestarle al BCRA, en Leliq (Letras de Liquidez del BCRA) y otros encajes remunerados y, al Tesoro de la Nación, que se imputa contablemente en el rubro “Títulos públicos y privados”.

También se observa que el Banco de la Nación Argentina, que es el primer banco del país, al mes de noviembre 2022 captaba la suma de 4.577.077,4 millones de pesos, acrecentando notablemente su participación en el sistema, dado que representa el 84,4% del total que reciben de depósitos las diez primeras entidades privadas, siendo su función la de apuntalar la producción, particularmente a las pequeñas y medianas empresas y promover las exportaciones argentinas.

Los bancos privados utilizan la autorización para funcionar para captar depósitos de la población y en lugar de asumir riesgos, se posicionan en títulos (principalmente del mismo BCRA) y del Tesoro de la Nación. Excluido los bancos BBVA y el Citi Bank (que igual el porcentaje es importante), los demás bancos tienen (y sobre todo el Credicoop) más títulos que crédito. Con ello no solo obtienen fuertes ganancias, sino que y sobre todo los bancos privados más grandes, recibieron y reciben órdenes de sus depositantes para realizar operaciones de CCL (contado con Liqui) y dólares MEP (Mercado Electrónico de Pago de la Bolsa de Comercio) en todos estos años, que es una operatoria encubierta con la liquidez con que se quedan (por eso el ratio Efectivo y Depósitos en bancos / Activos es del 24,11% a noviembre de 2022)[1].

Los banco privados más grandes tienen la llave de la operatoria del comercio exterior con lo que significa en la doble contabilidad por la sub facturación de exportaciones y de sobre facturación de importaciones y, a la vez, reciben depósitos en dólares a noviembre 2022 por 19.657 millones de dólares, de los cuales prestaron al sector privado 3.625 millones de dólares, constituyendo con su encaje a engrosar las reservas internacionales brutas del BCRA.

Los 10 principales bancos privados captan el 40,05% de los depósitos, de los cuales seis son extranjeros y, se debe contemplar, además, que el Fondo de Cobertura BlackRock posee el 18,8% del paquete accionario del Banco Galicia y Buenos Aires SA y 14% de participación en el Banco Macro SA, que son considerados por el BCRA como bancos locales de capital nacional.

Por ende, se trata de un sector fuertemente internacionalizado y que su poder reside en su capacidad de captar depósitos de la población y elegir financiar al Estado, principalmente vía BCRA, comprar títulos del Tesoro de la Nación o apostar a operaciones de compra y venta de divisas presionando sobre el tipo de cambio.

El sistema financiero local se costea en un 70% con depósitos ya que, un 29% del total del pasivo y del patrimonio neto son depósitos a la vista, un 27% son depósitos a plazo y el restante 13% son depósitos en dólares, conformando un fondeo bancario fundamentalmente transaccional y de corto plazo, de allí que al posicionarse en Leliq a 7 (siete) días y en menos plazo en los pases pasivos, reduce fuertemente sus riesgos.

Al contrario de lo que interesadamente los grandes medios y esencialmente los especializados en temas financieros sostienen, el principal destino de la emisión monetaria no es el financiamiento del déficit fiscal y, menos que menos la asistencia a la población en planes sociales (AUH; AUE; Tarjeta Alimentar, etc.), la impresión de billetes básicamente es para sostener el pago de los intereses de los denominados “Pasivos Remunerados” del Banco Central de la República Argentina, que son los pases pasivos, las Leliq , y las Notaliq[2].

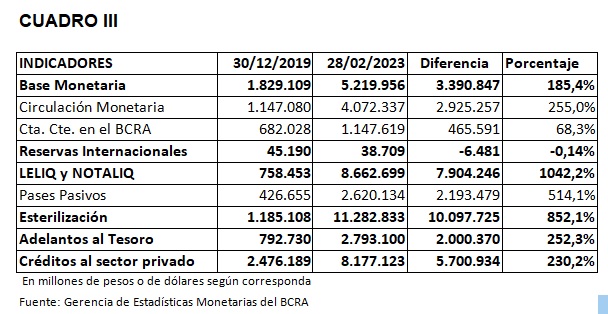

El total del pasivo remunerado por el BCRA al 28 de febrero 2023 es de 11.282.833 millones de pesos, la tasa de referencia que le paga el BCRA por esas inmovilizaciones es del 75% nominal anual para las Leliq y las Notaliq (da una tasa efectiva anual del 102,7%) y del 72% para los pases pasivos[3], por ende el BCRA le va a abonar a los bancos de interés en el año 2023, no menos de 10.000.000 millones ( Es un tercio del presupuesto total de la administración nacional del corriente año 2023), y es casi la suma que se presupuestó para pagar a los 7.124.215 jubilados y pensionados nacionales (incluida las fuerzas armadas y de seguridad) de 11,4 billones de pesos.

El acrecentamiento de las inmovilizaciones (encajes remunerados) es del 852,1% entre diciembre 2019 y el 28 de febrero 2023, constituyendo un serio problema para la economía Argentina, que el gobierno premia con nuevos favores como el de comprar títulos públicos, que con ellos se pueda constituir el encaje legal o efectivo mínimo, y hasta la cláusula de “opción de liquidez” para que puedan convertir esos títulos en pesos antes de su vencimiento.

Es más, en el canje de títulos de deuda del Tesoro de la Nación en pesos que vencían en los meses de marzo a junio de 2023 por 4,34 Billones de pesos, realizados el 9 de marzo 2023, los 10 -diez- bancos privados más grandes tuvieron la mayor participación, pero a cambio el BCRA mediante el Comunicado A 7717 le permite utilizar como encaje o efectivo mínimo dichos títulos canjeados (se refiere a la parte de encajes no remunerados, que de esta forma lo es porque los paga el Tesoro de la Nación). Y por el Comunicado A 7719, los dos con fecha 9 de marzo 2023, el BCRA le permite a los bancos (insistimos que los 10 – diez- bancos privados más grandes no cumplieron con la ley 25.246 de Encubrimiento y Lavado de Activos y deberían haber exigido a los compradores de divisas en el período 2016-2019, el origen de los fondos y no lo hicieron) distribuir dividendos por el 40% de lo que ganan. La Sra. Alicia Castro agrega que lo único que falta es que le permitan comprar dólares con esas utilidades.

Entre los bancos y los jubilados dijo que se quedaba con los jubilados. A los primeros les segura una tasa de interés mayor que la inflación y a los segundos, busca que el gasto total sea licuado por la suba de precios, de allí que desciende año tras año el gasto previsional sobre el presupuesto total y sobre el PIB.

Referencias

[1] Y el ratio de liquidez total (Cuenta corriente + Efectivo+ Leliq + Notaliq + Nocom + Pases netos + Títulos para integración de encajes) / Depósitos Total es de 73,1%.

[2] Pases Pasivos son préstamos de las entidades financieras al BCRA de 1 a 6 días. Leliq de 7 a 29 días y, Notaliq de 30 y más días. No tienen ninguna utilidad, solo la de sacar dinero de circulación y por eso razón el BCRA le paga un interés.

[3] Los bancos le pagan a sus clientes por depósitos a plazo fijo a 30 días una tasa del 67,13% nominal anual y, para los depósitos de mayor volumen la tasa Badlar es del 68,25% nominal anual, según informa el BCRA al 3 de marzo 2023

Horacio Rovelli

Tucumano, Licenciado en Economía por la Universidad de Buenos Aires. Profesor a cargo de la asignatura Política Económica de la Facultad de Ciencias Sociales (UBA), y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Miembro de la Comisión de Economía de la Fundación Estado, Trabajo y Producción (FETyP). Vocal de la revista Realidad Económica. Fue Director Nacional de Programación Macroeconómica en el Ministerio de Economía y Finanzas de la Nación. Autor de numerosos trabajos publicados sobre los temas económicos y financieros.