Qué esperar de los salarios, jubilación y la inflación en los próximos meses

El joven economista tucumano analiza los temas económicos de mayor interés del momento para los argentinos. Una mirada al futuro cercano. "Hay una dinámica que los argentinos debemos empezar a incorporar, que es que pasaremos a destinar una porción muy importante de nuestros ingresos al pago de servicios públicos y privados esenciales", advierte el especialista.

Para inferir escenarios a futuro, primero debemos analizar el presente. El análisis de la coyuntura actual es consistente con un proceso de reordenamiento macroeconómico INEVITABLE, que tiene como base sostener prudencia y solvencia fiscal. Esto es, dar una señal de austeridad desde el gasto, a fin de poder liberar la economía a futuro. Todas las políticas generadas en este sentido, como limpiar el balance del BCRA, sumando activos en dólares vía incentivos a exportadores y limitando el acceso a los importadores y renegociando la deuda vigente mediante BOPREAL, licuando stock de pasivos y contrayendo el gasto, rolleando intereses de deuda, anclando el tipo de cambio, bajando la tasa de emisión endógena de los pasivos remunerados (baja de tasas de interés), tuvo una clara dinámica contractiva desde lo monetario. Luego de un overshoot inflacionario importante como consecuencia de la devaluación en diciembre, hoy hay claras señales de desaceleración.

La inflación de marzo arrojó números importantes para analizar: por ejemplo, la inflación Core bajo a un digito, por lo que, si en abril la tendencia se mantiene, con menor estacionalidad, podemos esperar una inflación en torno al 8% o 10%. El factor determinante son los regulados, estos aumentaron un 86% en lo que va del año, contra un 51,6% que es la inflación acumulada hasta ahora. Si bien el escenario es deflacionario, la desregulación de precios es aún incipiente, hay precios muy atrasados que van a impactar en el índice a medida que se desregulen impidiendo un colapso marcado. NOTA: la desregulación no es inflacionaria, es sinceramiento.

El REM, que muestra las expectativas de los analistas más calificados del país en cuanto a muchos indicadores macro, es bastante pesimista en cuanto a las proyecciones, al menos no tan optimistas como en el gobierno. No esperan una baja abrupta de la inflación a septiembre, ven una caída paulatina al 6,8% en septiembre, lo que es consistente con una inflación interanual del 120%. ¿Pero que ponderan en el análisis las consultoras que el gobierno ignora? La convergencia a una inflación baja, por el mero concepto de convergencia, es rápida al comienzo, pero muy lenta al acercarse al objetivo. Para trazar una analogía, en una dieta bajar los primeros 10 kilos es mucho más fácil que bajar los últimos 2 kilos. Veo claramente que la sostenibilidad de las políticas virulentas desde lo licuatorio se acerca a cero y el gobierno va a tener que mostrar cintura y un plan de estabilización. Hasta ahora podemos atribuir más que nada la desaceleración “abrupta” a la recesión vía desmonetización y reordenamiento macro, a la confianza de los agentes (entre tolerancia e ilusión), pero principalmente a un régimen de cepo cambiario que sin duda viene generando atraso, toda la ganancia en competitividad en la devaluación de diciembre ha sido consumida. Sin salir del cepo y sin anuncio del régimen cambiario resultante de la esa salida, con un crawling del 2% tenemos el target de tasa de interés, y por ende el techo de inflación que espera el gobierno.

En mi parecer, los consultores anticipan la activación de estructuras inerciales tendientes a recuperar los salarios reales (paritarias más agresivas que generaran gasto), complicaciones en el frente cambiario dado el atraso, incidencia de desregulaciones, el efecto de la recesión en la recaudación que comprometan la meta fiscal, problemas para desregular políticamente la economía de inmediato, todos procesos que evitaran una desaceleración más marcada. No está puesto en precio, sin embargo, un escenario caótico con aumento explosivo del desempleo, es decir, ven que todo puede salir bien, de hecho, muchos ven una recuperación en v, yo no, no hay argumentos como para afirmarlo, si hay señales de que quizás la caída este encontrando un piso. Pero ojo en una coyuntura inestable.

Hay una dinámica que los argentinos debemos empezar a incorporar, que es que pasaremos a destinar una porción muy importante de nuestros ingresos al pago de servicios públicos y privados “esenciales”, se estima que hoy estamos cerca del 4% y llegaremos a más del 15% en junio. Ese es el efecto desregulatorio que terminara impactando en los demás servicios y sector bienes, ya que tendremos menos ingresos disponibles para afrontar otros consumos.

¿Que esperamos de los sueldos y las jubilaciones?

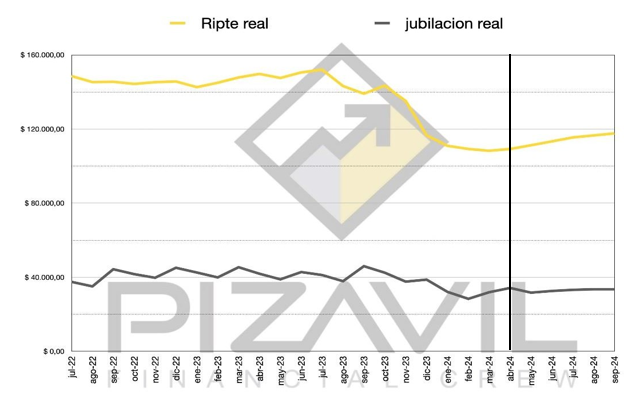

Si tomamos el RIPTE como un buen proxy de la dinámica de los salarios de registrados del sector privado, vemos como estos vienen cayendo muy fuerte desde octubre de 2023. El grafico muestra el RIPTE real a precios de julio de 2022. Lo que podemos inferir es que tuvimos una caída en el poder de compra de nuestros salarios BRUTAL, que parece encontrar piso en niveles de absoluta pobreza. Hoy las actualizaciones están mucho más cerca que la inflación del periodo.

Basándonos en estimaciones propias y en las proyecciones inflacionarias del REM, estimo que los salarios van a tener una recuperación muy lenta al menos hasta septiembre. No encontré argumentos que me permitan inferir respecto a una recuperación explosiva de los mismos, de hecho, la lectura de las políticas actuales me lleva a concluir lo contrario. Si observamos el gráfico, proyecto salarios reales a septiembre muy por debajo de los que teníamos en julio de 2022.

Hoy por hoy el gran impulso para el crecimiento vendría del sector agroexportador con la entrada de la gruesa. No tengo expectativas que la dinámica de transferencias a otros sectores genere una recuperación explosiva y en v de la economía. Las V son Keynesianas. Reagan en los 80 logro algo que no podemos ni soñar en la Argentina “encepada” actual, porque no hay consenso político y las estructuras intervencionistas persisten.

En cuanto a las jubilaciones. En un proceso de reducción del gasto, es obvio que el gobierno tratara de ser medido con las políticas de aumento en lo previsional, meter mano ahí, es significativo, estamos hablando de una partida que representa un 45% del gasto total que enfrenta el Estado. Cualquier política de ajuste son dos puntos de PBI, por lo que es entendible que no hay mucho margen de maniobra. Está mostrando buena predisposición para resolver un problema que no es exclusivo de él, la licuación en las jubilaciones, si bien es cierto es por una explosión inflacionaria, que a su vez se da como consecuencia de un reajuste macro, que era inevitable, se debe mayormente a lo ridículo y perjudicial de la fórmula de ajuste anterior. Con la fórmula propuesta, se indexa la jubilación a la inflación en t-2, es decir a la inflación de dos periodos inmediatos anteriores. En abril y mayo tendrán un adelanto tendiente a recomponer, en parte, el desfasaje generado por la fórmula de Alberto. Quiero ser claro, esta fórmula es justa, es coherente, pero condena a los jubilados a una remuneración flat que no le permitirá mejor en términos reales. Escuche a economistas que admiro profundamente decir que la dinámica es que van a recuperar, la verdad no sé qué están viendo, es matemática pura. El gran problema no es la fórmula actual, el problema es el nivel actual de las jubilaciones, es bajísima, y al indexarlo no permite que empeore, pero tampoco que mejore y eso es grave. Esperemos que a medida que avance el tiempo, el gobierno anexe a la formula mejoras que acompañen el ciclo económico y traigan una mejora en términos reales para este sector de la población que fue muy castigado.

En el grafico vemos el nivel real de la jubilación mínima calculada a precios constantes de julio de 2022, que es la de la gran mayoría de nuestros jubilados. Solo basta con comparar con el nivel del RIPTE, para entender lo expuesto anteriormente. Con la medida actual el salario real ira flat. En el cálculo se incorporó los bonos como parte de la remuneración a actualizar, de otra manera el nivel sería trágico.

Miguel Palou

Economista graduado de la UNT. Máster en finanzas de la UDESA. Bien Tucumano.