Según los datos de la Dirección Nacional de Investigaciones y Análisis Fiscal de la Nación, la participación de los impuestos con carácter progresivo –tales como el Impuesto a las Ganancias y el Impuesto sobre los Bienes Personales

[1], que cuentan con escalas que discriminan de acuerdo a la capacidad económica de los contribuyentes— cayeron fuertemente en su recaudación en los cuatro años de la gestión de Cambiemos.

El Impuesto a las Ganancias pasó de representar el 24,8% sobre la recaudación total en 2015 al 21,8% en 2019 y, el Impuesto sobre los Bienes Personales pasó de 1,2% en 2015 a 0,6% en 2019, quiere decir que los impuestos regresivos en el año 2019 fueron el 77,6% de lo que se recaudó. El IVA, por ejemplo pasó de representar un 28,2% de la recaudación en 2015 al 30% en el año 2019, un impuesto sumamente regresivo porque grava al consumidor final, impactando muy negativamente sobre los sectores más vulnerables.

Peor pasa en las provincias argentinas que por la Constitución Nacional son las encargadas de recaudar los impuestos directos y, el impuesto inmobiliario rural es solo el 0,3% del PIB, siendo la mayor fuente de recursos de las Provincias el Impuesto a los Ingresos Brutos (que es a las ventas y se traslada al consumidor final) que representa el 70% de la recaudación provincial en promedio.

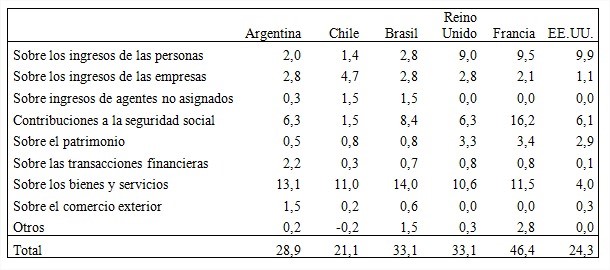

La presión tributaria nacional (incluyendo contribuciones previsionales) es de aproximadamente el 22,4 % del PIB, más un 6,5% de los impuestos provinciales, rondaría el 28,9% del PIB, es mayor en general que la de los países latinoamericanos (esencialmente México que la presión tributaria es muy baja) pero menor que en Brasil. Incluso es superior a la de los EEUU, con el agravante que en los EEUU existe cierta proporcionalidad en la recaudación entre impuestos a la riqueza (patrimoniales), a las ganancias (rentas) y al consumo y la actividad, es de aproximadamente un tercio para cada división, por un lado y, por el otro, ese país, una vez descontadas las diferentes exenciones y ventajas fiscales, vemos que el quintil de mayores ingresos enfrenta un tipo federal efectivo que es el doble del quintil de menor ingreso, y además, depende de los Estado la presión fiscal, obviamente en Nueva York es mayor que en el centro oeste americano.

En la Unión Europea la presión tributaria promedio es del 40,2%, países como Suecia tienen una presión tributaria del 48,9% con un eficaz sistema de administración tributaria donde las autoridades no solo exponen los datos de los más pudientes, sino que también desvelan los de todos los contribuyentes, permitiendo que cualquiera pueda enterarse de lo que gana un sueco y como contribuye con el Estado.

La presión tributaria en Alemania es del 39,3% del PIB, Reino Unido 33,1%, Francia 46,4%, Italia 42,3% y España 36,5%, pero en la mayoría de ellos se respeta (salvo España y los países del Este europeo) cierta proporcionalidad de un tercio por gravamen al patrimonio, un tercio por rentas y un tercio por consumo.

Estructura de los ingresos tributarios del gobierno general por tipo de impuesto, 2018, países escogidos (en % del PBI)![]()

Fuentes: Dirección Nacional de Investigaciones y Análisis Fiscal, Ministerio de Economía de Argentina, y OECD Statistics.

En la Argentina, la recaudación del Impuesto a las Ganancias a las personas físicas representan aproximadamente la tercera parte de la recaudación total del gravamen

[2], pero las personas físicas no pueden trasladar ese costo. En cambio, las empresas que tienen una posición dominante si pueden terminar transfiriendo parcial o totalmente el gravamen. El problema es que en la Argentina, la gran mayoría de las grandes empresas, tienen posición dominante en su mercado. Si Techint tiene que pagar un impuesto a las ganancias del 33%, va a trasladar ese impuesto al costo de los caños sin costura que sólo ellos producen y, lo mismo sucede con la mayoría de las grandes empresas que son predominantes en su mercado, pensemos en la producción y venta de combustible, cemento, aluminio, arroz, fideos, aceite, carne, productos de limpieza, etc., donde es una, dos o tres empresas las que fijan el precio.

En el impuesto a las riquezas sobre la propiedad territorial es peor por el serio problema de las valuaciones fiscales. A todo ello debemos sumarle la pérdida de ingresos fiscales a causa de la fuga de capitales y de los flujos financieros ilícitos, asociados en mayor medida al delito corporativo y la elusión fiscal de las empresas multinacionales.

Sabemos que se debe realizar una reforma tributaria integral, pero sin lugar a dudas elevar el mínimo no imponible para los trabajadores a $ 150.000 brutos mensuales y a los jubilados y pensionados a 8 veces la remuneración mínima (Jubilación Mínima marzo 2021: $ 20.571 x 8= $ 164.568.-) es un paso importante en ese camino.

Según los cálculos realizados por el gobierno beneficiarían a 1.280.000 personas, por lo que el gravamen alcanzaría al 7% de los trabajadores y al 2,4% de los jubilados, del total de más de dos millones de asalariados registrados que hoy pagan ese tributo. La Oficina de Presupuesto del Congreso realizó un estudio del costo fiscal y lo estimó en $ 47.569 millones. Además, se aplicará de manera retroactiva desde enero pasado, con lo cual se devolverá el dinero descontando por este concepto a lo largo del primer trimestre del año, lo que podría volcar unos 10 mil millones de pesos al consumo interno.

El Poder Ejecutivo se reserva para sí el ajuste de aquellos que perciban una remuneración de hasta $ 173.000 por mes para garantizar que sean beneficiados con un menor pago del tributo que le hubiera correspondido de no aplicarse la modificación propuesta en la ley del Impuesto a las Ganancias

[3]

El proyecto contempla también que los salarios superiores a $173.000 brutos continuarán pagando los mismos valores que desde el primero de enero cuando se actualizó el Mínimo No imponible en un 35%.

Entre las modificaciones que se incluyeron al proyecto se encuentra la exclusión del cálculo del gravamen del aguinaldo de los que están beneficiados con esta medida. Además, se permitirá a los jubilados que perciben hasta ocho jubilaciones mínimas acceder al beneficio aunque tengan ingresos extras por hasta los $164 mil anuales.

Por otra parte, los cambios también afectarán la actual legislación en materia de parejas en concubinato. Hasta hoy, la ley habilita deducir al cónyuge. Sin embargo, la nueva propuesta contempla ampliar ese derecho al concubino, cualquiera fuera su sexo.

Además, se incorporó un artículo que mantiene el beneficio del "22% adicional" en la región patagónica pero con una carga tributaria menor que el resto de los contribuyentes, lo que "beneficiará a alrededor de 83.500 empleados y jubilados".

El monto que dejarían de pagar los beneficiados por la elevación del Mínimo No Imponible del Impuesto a las Ganancias y por ende de recaudar la AFIP fue estimado por la Oficina de Presupuesto del Congreso de la Nación en $ 47.569 millones anuales, cuando el Impuesto a las Ganancias recaudó en todo el año 2020: $ 1.467.303,3 millones, por lo que representa solo el 3,3% de esa recaudación, suma que seguramente en su mayor parte se destinará al consumo y con ello reactivará la demanda agregada.

De esta manera, solo los salarios más altos de la pirámide pagarán los mismos valores que en la actualidad, ya que no se reforma la deducción especial ni otras deducciones, con lo cual se les descontarán los mismos valores que se aplican desde el 1 de enero, cuando se incremento el 35% el Mínimo No imponible.

***

[1] Que grava los patrimonios por encima de los $2 millones. La Ley 27.541 de Solidaridad Social y Reactivación Productiva incrementó el impuesto sobre los Bienes Personales y delegó en el Poder Ejecutivo Nacional la facultad de fijar alícuotas diferenciales superiores para gravar los bienes situados en el exterior, y de disminuirla, en caso de verificarse la repatriación. Pero no hubo cambios en este año 2021, por lo tanto las alícuotas que se mantendrán van de 0,5% a 1,25% para los bienes en la Argentina y de 0,70% a 2,25% para los bienes en el exterior.

[2] En el año 2020 fruto de la pandemia, se cayó aún más las declaraciones de ganancia de las empresas y por ende es probable que la IV categoría que es el impuesto al ingreso personal, haya representado el 40% de la recaudación.

[3] En tanto, los asalariados que perciben entre 150 mil pesos y 173 mil pesos tendrán una escala de deducciones que será definida por la AFIP para evitar saltos entre aquellos que tributan y los que quedarán eximidos.

Horacio Rovelli

Tucumano, Licenciado en Economía por la Universidad de Buenos Aires. Profesor a cargo de la asignatura Política Económica de la Facultad de Ciencias Sociales (UBA), y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Miembro de la Comisión de Economía de la Fundación Estado, Trabajo y Producción (FETyP). Vocal de la revista Realidad Económica. Fue Director Nacional de Programación Macroeconómica en el Ministerio de Economía y Finanzas de la Nación. Autor de numerosos trabajos publicados sobre los temas económicos y financieros.