![]()

EL PROBLEMA

No se sabe el costo de extracción del m3 del gas. No se conocen los costos y en la Resolución 117/2021 de la Secretaría de Energía de la Nación y en el Informe Técnico que la acompaña, los precios ya están definidos, en esas condiciones auto impuestas, al Estado le queda solo decir que porcentaje subsidia y cual recae en los consumidores.

En primer lugar el Estado no es “Un paga Dios”, el subsidio estatal debemos pagarlos todos con impuestos o con deuda. En segundo lugar, las grandes empresas del sector fueron beneficiadas por el “tarifazo” en la gestión de Macri que dolarizó sus precios y eso debe ponderarse en el presente y en el futuro.

Por ejemplo, entre los años 2016 y 2019 la tarifa antisocial del tarifazo energético macrista terminó perjudicando a los sectores más vulnerables del Norte Argentino. Según el informe del ENARGAS, la cantidad de usuarios tucumanos de gas natural descendió un 35% en el transcurso de los citados años. Fiel reflejo de lo que aconteció a nivel país, donde la evolución del indicador retrocedió un porcentaje similar para el mismo periodo.

La Provincia de Tucumán evidenció una disminución en los beneficiarios de la Tarifa Social entre el 2016 y el 2019, donde se pasó de 45.750 a 30.612 usuarios, representando una caída de 49%, es decir, 15.138 usuarios menos de Tarifa Social, como consecuencia de las medidas dispuestas por la ex Secretaria de Energía en una situación inflacionaria y con fuerte aumento de tarifas. Si extendemos el tema a todo el país, 591.828 compatriotas dejaron de percibir la Tarifa Social en la gestión de Cambiemos.

QUIENES SE BENEFICIAN

¿Si hubo tarifazos y se excluyo beneficiarios de la tarifa social, quienes se beneficiaron?

Bien, a partir del año 1992, que se sancionó la Ley N° 24.076 (Marco regulatorio - privatización Gas del Estado), la industria del gas natural, se divide en tres segmentos: producción, transporte y distribución.

En la etapa de extracción (producción) de gas las empresas que participan son: YPF, Total Austral, Pan American Energy (PAE), Petrobras, Pluspetrol, LF Company, Tecpetrol (de Techint) , Apache y Chevron.

El transporte es controlado por Transportadora General del Norte (TGN) de Techint y Eurnekían, y Transportadora General del Sur (TGS) de Pampa Energía (Marcelo Mindlin y Joseph Lewis y de las familias Sielecki y Werthein), que conectan las cinco cuencas que existen en el país.

Por su parte, el sector de la distribución es manejado por nueve empresas que son Metrogas, Gas Natural Fenosa, Camuzzi Gas Pampeana, Camuzzi Gas del Sur, Ecogas Centro, Ecogas Cuyana, Litoral Gas, GasNor y Gas Nea quienes se encargan de distribuir el gas a lo largo del país y se nuclean en ADIGAS, Asociación de Distribuidores de Gas se creó en 1992 tras la privatización de la empresa Gas del Estado.

También existen cooperativas en la sub-distribución, en su mayor parte representadas por ISGA (Instituto de Sub-distribuidores de Gas de la República Argentina) y FESUBGAS (Federación de Subdistribuidores de Gas de la Republica Argentina) quienes se encuentran en una difícil situación, porque sus tarifas son reguladas y el costo del gas y el gas retenido es por pass through, con lo que el margen bruto ante la suba de esos precios es muy reducido para afrontar los costos operativos, los intereses financieros (ante la necesidad de endeudarse para hacer frente a los costos) razón por la cual la mayoría de las subdistribuidoras están al borde de la extinción, calculan que la deuda en conjunto de las mismas a marzo de 2021, ronda los $ 2.000 millones.

Según estimaciones realizadas por ADIGAS (Asociación de Distribuidores de Gas), en 1995 el precio correspondía un 41% a las Empresas productoras (extractivas); 11% al Transporte; 24% a todas las Distribuidoras y subdistribuidoras de gas; y 24% por los impuestos nacionales y provinciales y que, actualmente, ellos representan menos del 20% (con lo que indirectamente recargó el aumento del precio en productoras y transportadoras de gas).

Lo que sí es cierto es que durante el gobierno de Cambiemos fijaron el precio del gas natural que querían y, ahora, se corre un riesgo similar, dado que los extractivistas, donde YPF, Total Austral, Pan American Energy y Tecpetrol realizan el 75% de la producción total de gas natural de la Argentina, afirman que el precio del millón de BTU es de U$s 3,91. Pero no dicen cómo llegaron a ese precio, cuando es obvio que no es lo mismo extraer gas de la Cuenca Neuquina que de las otras cuencas o de la cuenca marina.

Cuando la Secretaría de Energía de la Nación publicó el Informe Técnico Complementario, estima para este año 2021 que la demanda prioritaria de Gas Natural alcanzará los 14.254 millones de m3 (que es el consumo prioritario de las residencias y comercios)

1.000.000 BTU = 27 m3 de gas natural

Quiere decir que el costo del gas natural para las residencias y comercio será de

(14.254 MMm3 x U$s 3,91 MMBTU) / 27m3 = U$s 2.064 millones.

Para la Secretaría de Energía el total de Gas necesario para abastecer la demanda prioritaria estimada para el año 2021 es equivalente a $ 221.605 millones de pesos

La propuesta oficial es que el 60% de ese monto estimado de $ 221.605 lo pague el Estado Nacional (o sea todo el pueblo argentino con sus impuestos o tomando deuda) por $ 132.963 millones y el 40% restante los usuarios residenciales y comerciales (por $ 88.462 millones).

Teóricamente se beneficia el usuario, pero la verdadera realidad es que las grandes empresas del sector siguen haciendo prevalecer su situación monopólica y presenta precios que no se sabe a ciencia cierta cómo se componen.

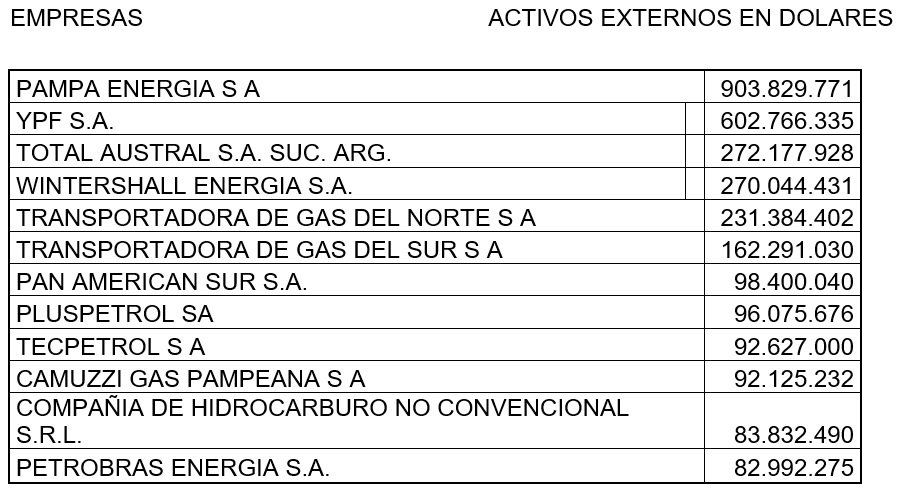

Con el tarifazo de los cuatro años de Cambiemos fugaron capitales, lo demuestra la nota “Los 100 de Macri” del 24 de mayo 2020 en El Cohete a la Luna, donde informa que entre los cien primeros fugadores que lo hicieron por un total de 24.769 millones de dólares en los cuatro años de la gestión macrista, aparecen: